老黎说税浅谈企业所得税的纳税期限和纳税申报:2023年第172讲,说税收,谈风险,讲政策。

今天说说“企业所得税的纳税期限和纳税申报”的政策规定。

一、纳税期限:1.企业所得税实行按年计算、分期预缴、年终汇算清缴的征收办法。

2.企业在一定期间内是持续经营的,从理论上讲,一个企业只有在结束营业以后才能准确计算盈亏,但企业所得税不可能等企业终止经营以后再征收。

因此,《企业所得税法》将企业的整个经营过程划分为若干个期间,以每个期间作为计算应纳企业所得税的期限,也就是所说的纳税年度。

3.《企业所得税法》规定,企业所得税按纳税年度计算,纳税年度自公历1月1日起至12月31日止。

4.企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为一个纳税年度。

5.企业依法清算时,应当以清算期间作为一个纳税年度。

二、纳税申报:(一)申报纳税

实际工作中,为了保证税款均衡入库,加强企业所得税的日常管理,对企业所得税不是在每个纳税年度终了后才征收,而是采取分期预缴的方式征收。

即税务机关根据企业生产经营特点和应纳税额的大小,核定按月或按季预缴。

相应地,企业所得税纳税申报分为预缴申报和年度申报两种情形。

1.预缴申报

(1)政策规定

企业所得税预缴申报是指纳税人在法律、行政法规规定的预缴期限内,按照一定方法自行计算预缴期内应缴纳的企业所得税税款,填写预缴申报表,向税务机关进行预缴申报,并预缴税款。

《企业所得税法》规定,纳税人应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

纳税人应当按照月度或者季度的实际利润额预缴企业所得税。

按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。

为确保税款足额及时入库,各级税务机关对纳入当地重点税源管理的企业,原则上应按照实际利润额预缴方法征收企业所得税。

(2)政策依据

《国家税务总局关于加强企业所得税预缴工作的通知》(国税函〔2009〕34号)。

2.年报规定

(1)概念

企业所得税年度申报是指纳税人在年度终了后的一定期限内,自行计算纳税年度内应缴纳的企业所得税,填写纳税申报表,并与有关财务会计报表和税务机关要求的其他资料一起向税务机关进行纳税申报,并结清税款。

(2)年报时间

《企业所得税法》规定,企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

(3)注意事项

企业在纳税年度内无论盈利或者亏损,都应当依照《企业所得税法》第五十四条规定的期限,向税务机关报送预缴企业所得税纳税申报表、年度企业所得税纳税申报表、财务会计报告和税务机关规定应当报送的其他有关资料。

(二)汇算清缴

1.概念

企业所得税汇算清缴,是指纳税人自纳税年度终了之日起5个月内或实际经营终止之日起60日内,依照税收法律、法规、规章及其他有关规定,自行计算本纳税年度应纳税所得额和应纳所得税额,根据月度或季度预缴企业所得税的数额,确定该纳税年度应补或者应退税额,并填写企业所得税年度纳税申报表,向主管税务机关办理企业所得税年度纳税申报、提供税务机关要求报送的有关资料、结清全年企业所得税税款的行为。

2.汇算清缴的原因

企业所得税虽然按年度计算征收,但为了保证税款均衡人库,企业在年度中间要按税务机关规定的期限进行税款预缴。

由于预缴税款是按照企业实际利润额预缴,或者按照上﹣纳税年度应纳税所得额平均额或者税务机关确定的其他方法预缴,并没有考虑税会差异的调整数额,所以预缴的税款就会与按年度计算的应缴税款不一致,这时就需要按年度进行汇算清缴。

企业所得税汇算清缴是对一个纳税年度内应缴税款的清算,每个纳税年度终了后,企业都要进行汇算清缴。

《企业所得税法》将年度申报期和汇算清缴期统一确定为年度终了后5个月内。

3.年度中间终止了经营活动汇算清缴

(1)有的企业在年度中间终止了经营活动,实际经营期不是一个纳税年度,也要对经营期内的应缴税款进行汇算清缴。

《企业所得税法》规定,企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。

(2)企业终止经营活动,一般要进行清算。

对企业进行清算的,要以企业宣布清算之日视同企业终止经营、进行汇算清缴。

清算期间单独作为一个纳税年度,企业要计算清算所得并在企业注销登记前,向税务机关进行申报纳税。

4.汇总纳税企业汇算清缴

(1)政策规定

汇总纳税企业汇算清缴时,总机构除报送企业所得税年度纳税申报表和年度财务报表外,还应报送汇总纳税企业分支机构所得税分配表、各分支机构的年度财务报表和各分支机构参与企业年度纳税调整情况的说明;

分支机构除报送企业所得税年度纳税申报表(只填列部分项目)外,还应报送经总机构所在地主管税务机关受理的汇总纳税企业分支机构所得税分配表、分支机构的年度财务报表(或年度财务状况和营业收支情况)和分支机构参与企业年度纳税调整情况的说明。

(2)政策依据

《国家税务总局关于印发(跨地区经营汇总纳税企业所得税征收管理办法)的通知》(总局公告2012年第57号)。

5.特殊规定

(1)政策规定

凡在纳税年度内开始从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照《企业所得税法》及其实施条例的有关规定进行企业所得税汇算清缴。

实行核定定额征收企业所得税的纳税人,不进行汇算清缴。

(2)政策依据

《国家税务总局关于印发企业所得税汇算清缴管理办法的通知》(国税发〔2009〕79号)。

《国家税务总局关于印发非居民企业所得税汇算清缴管理办法的通知》(国税发〔2009〕6号)。

一、企业所得税如何申报

企业所得税申报流程如下:

第一步:根据利润表、资产负债表填写

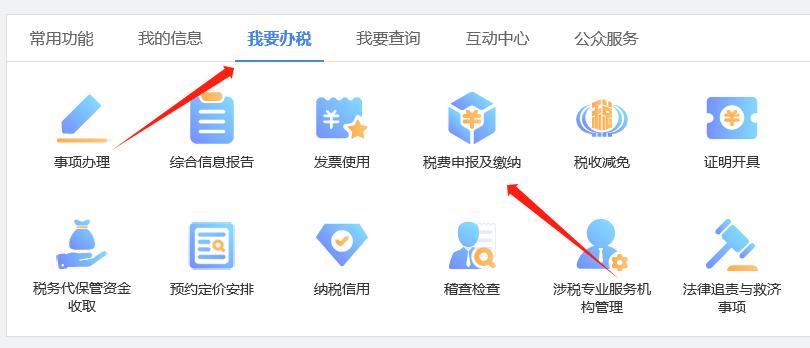

第二步:进入电子税务局、点击“我要报税”

第三步:点击企业所得税申报

第四步:点击“预缴纳税申报”

第五步:填写“季末”国家限制或禁止行业、小微型企业、营业收入、营业成本、利润总额、附报信息

第六步:填写后5张特殊有减免的(一般为零)

第七步:点击“下一步”审核无误

第八步:确定申报

二、企业所得税申报教程会计实操

如何填写季度企业所得税申报表?

哈喽大家晚上好!又到了季报的时候了,这个月需要申报第一季度也就是1-3月的增值税和企业所得税。

那么今晚我来教大家怎么去申报企业所得税。

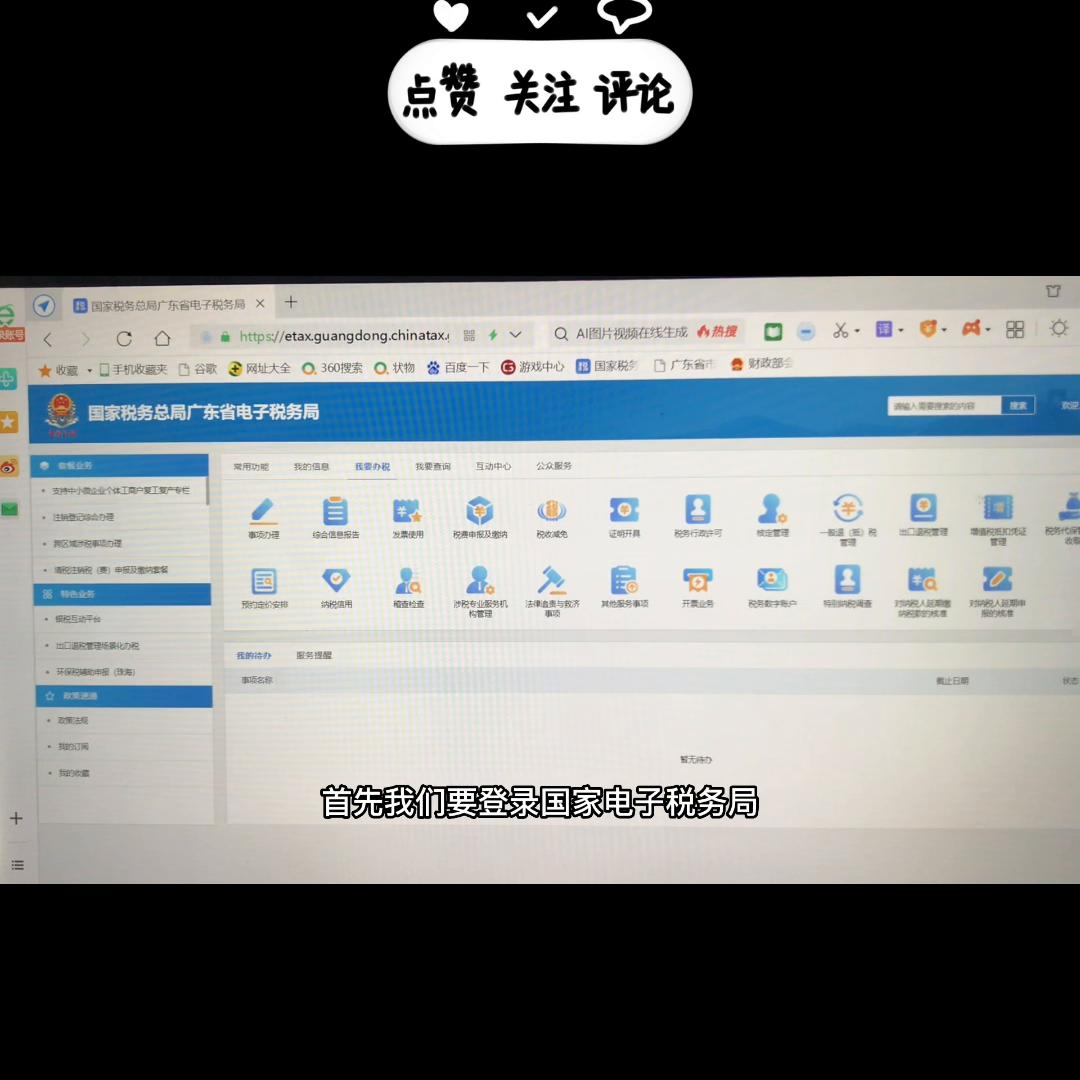

首先要登录国家电子税务局,登录进去之后先点我要办税,再点税费申报及缴纳。

然后会看到按期应申报,这里面有一个企业所得税是季度的增值税我已经报了。

然后看一下企业所得税怎么去申报呢?点右边的填写申报表,点击第一个在线申报,这些出来的点确定就可以了。

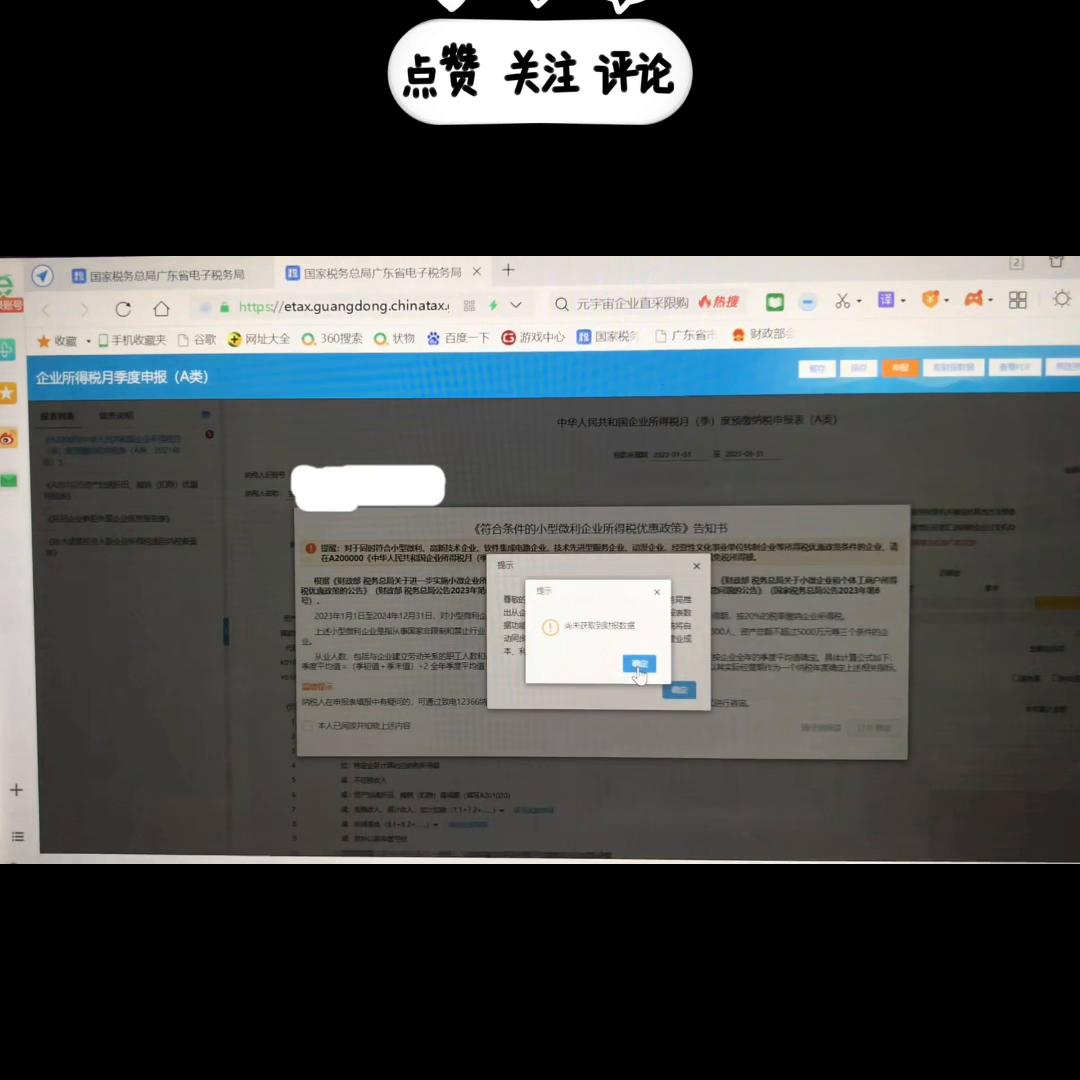

然后今年是企业所得税是按5%的税率,所以说大家一定要记得去拿成本票,不然利润太高就需要交更多的企业所得税。

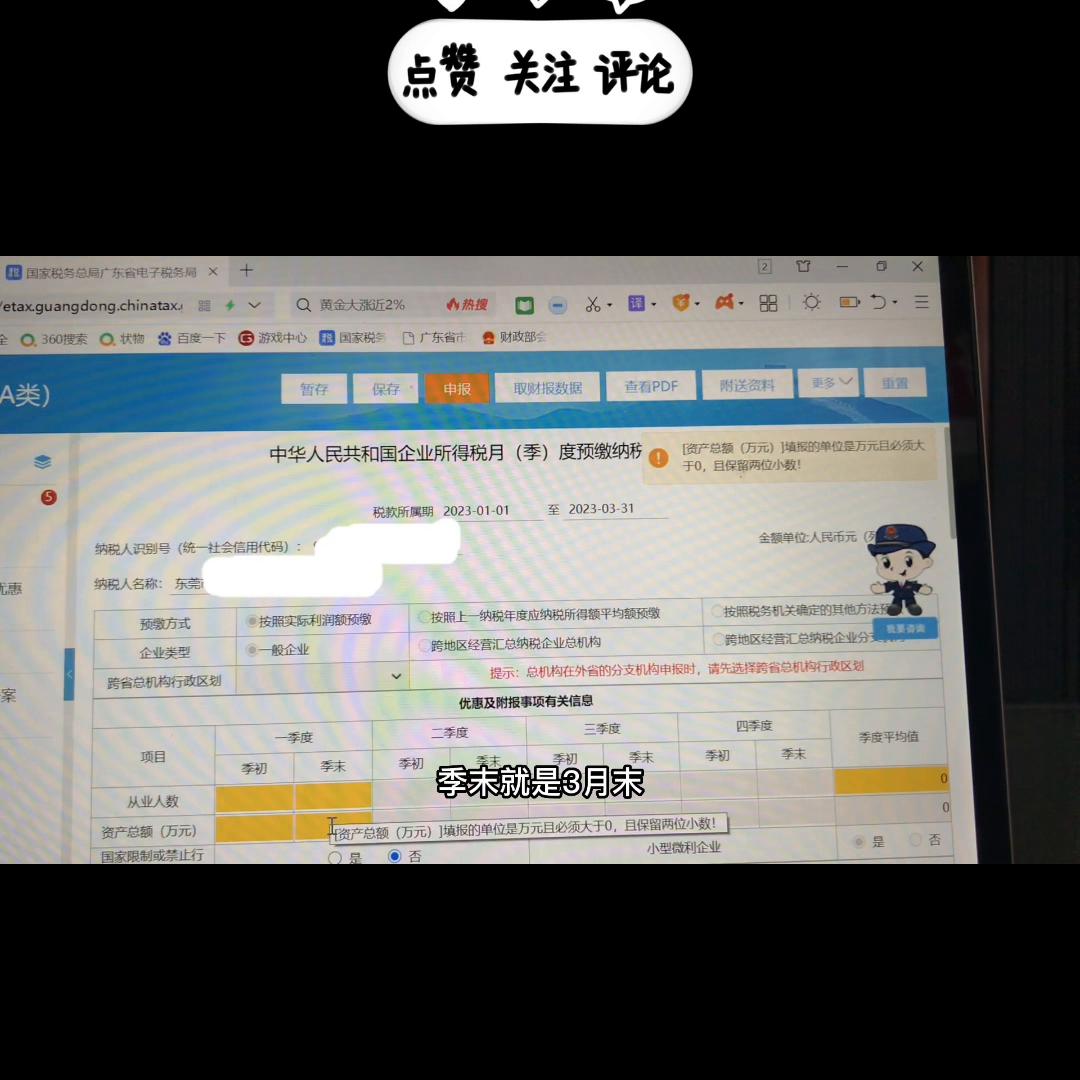

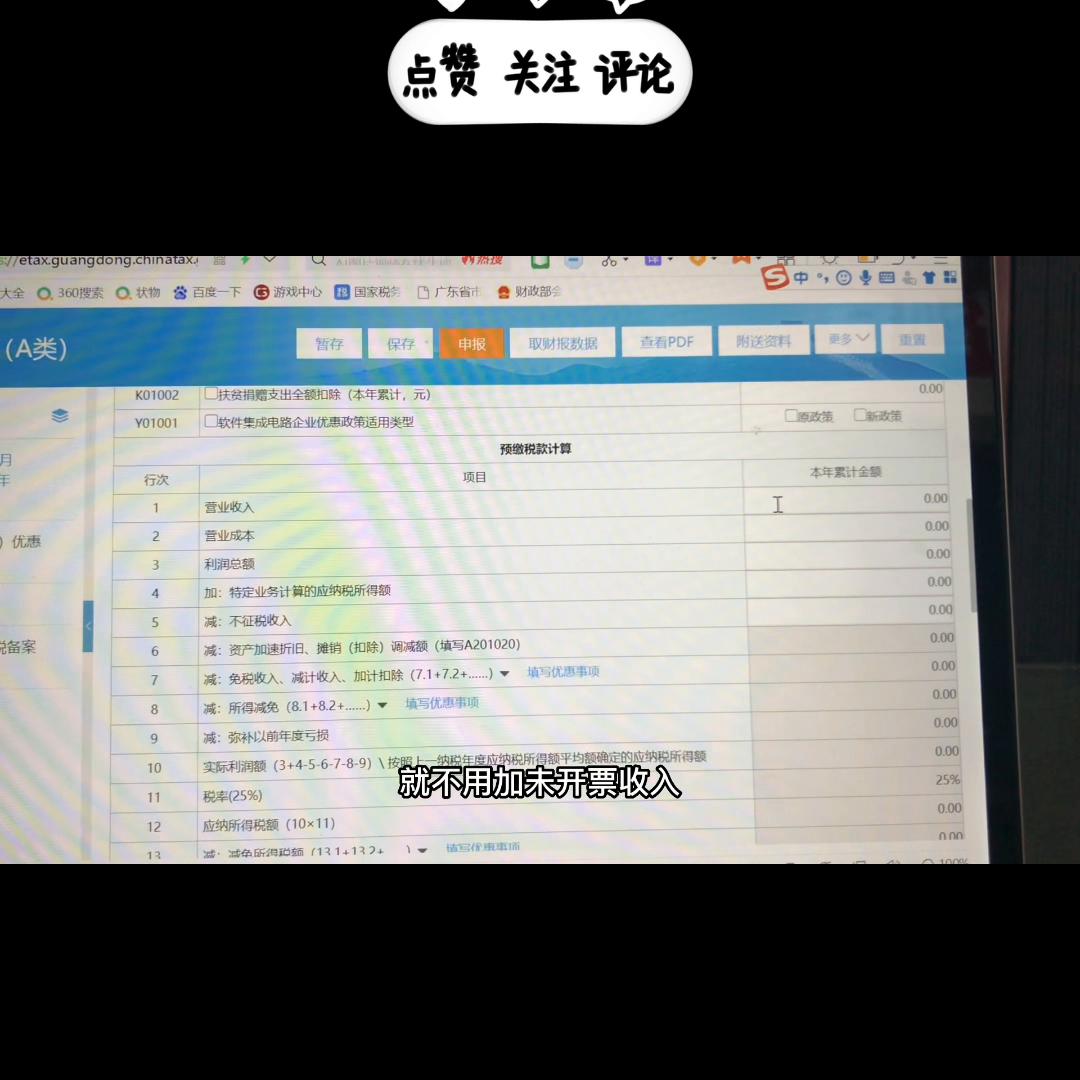

先看到这个黄色区域也就是说1月份,这里有写着:你公司的职工有多少个,然后季末也就是3月末,你公司的从业人数是多少,这些如实填写就可以了。

还有资产总额,就看你的资产负债表,你1月份的资产负债表的就写多少。

月初然后季末,季末就是3月末,你的资产总额是多少就填多少。

这边的填完之后,右边这个季度平均值就会自动计算出现。

然后来看营业收入,营业收入就是指你公司的开票不含税金额,加未开票收入。

如果没有未开票收入就不用加未开票收入。

并且营业收入一定要跟你增值税申报表上的收入。

对的上,然后营业成本可以根据你的利润表上面的成本来填写,还有利润总额也是根据你的利润表的利润来填写。

这三个是填写完之后,如果说有需要交税,下面它会自动税算出那个税款。

这里16栏这里一个本期应补退税额,如果你把你企业的实际数额填写上去之后就会自动产生税款,算税它是会自动计算的。

只要你把前面营业收入,营业成本利润总额填写好就可以了。

根据实际情况填写,企业所得税的填申报还是比较简单的,只要根据企业实际情况填写就好了。

今年的企业所得税税率已经变成5%了,去年的时候还是2.5代表今年,如果你利润是盈利,要交的税就比去年多的多了。

所以说大家一定要注重成本票的获取,尽量也开票回来做税前扣除,这样你的利润才不会过大。

三、2023年企业所得税申报流程

第一步,登录国家电子税务局。(这一步省略,不截图了)

第二步,在主页面上点击我要办税下的税费申报及缴纳。

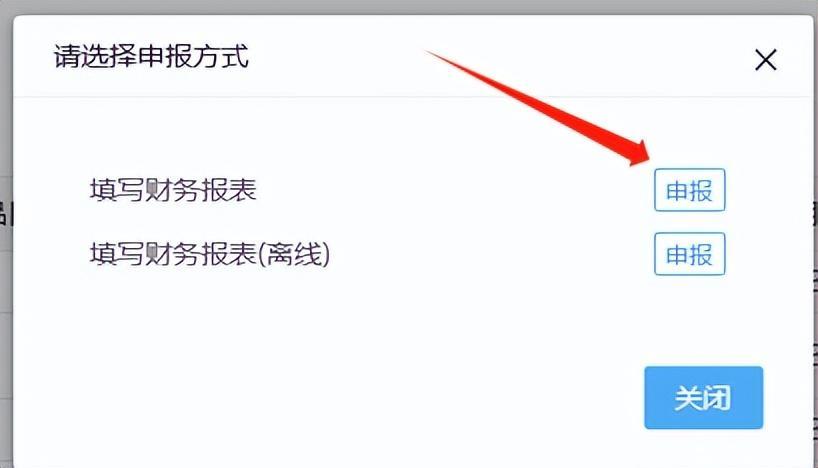

第三步,为了后面省点事,先填财务报表。

第四步,填写财务报表,点击第一个。

第五步,出现新界面,点击下一步。

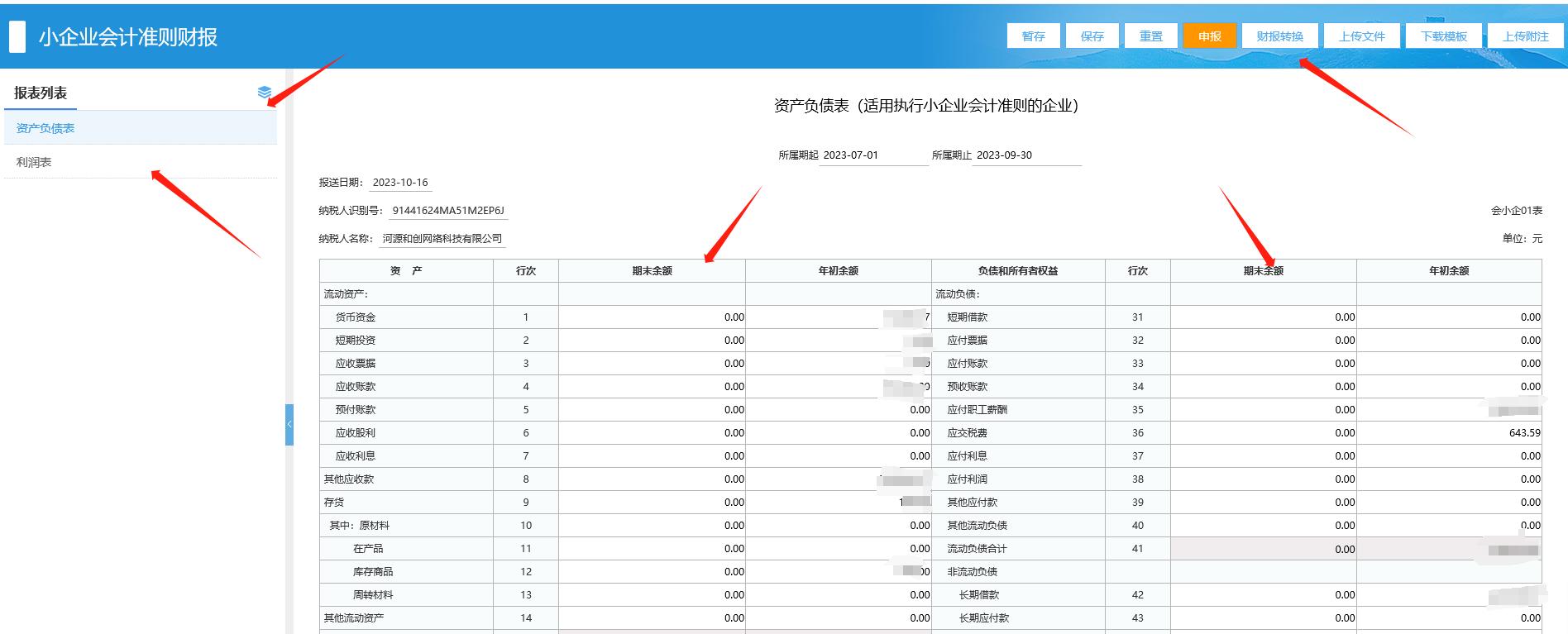

第六步,打开你做好的报表,如图,把报表数据照着填进去,资产负债表和利润表都要填(现金流量表现在已经没有了),有的主流记账软件导出来的报表可以直接导进去,如果你的报表不能直接用,就只能一个个填进去,这里仔细一些,不要填错,就算是报表导入,也要核对一下。

第七步,填完之后点申报,申报成功。

第八步,然后点所得税申报。

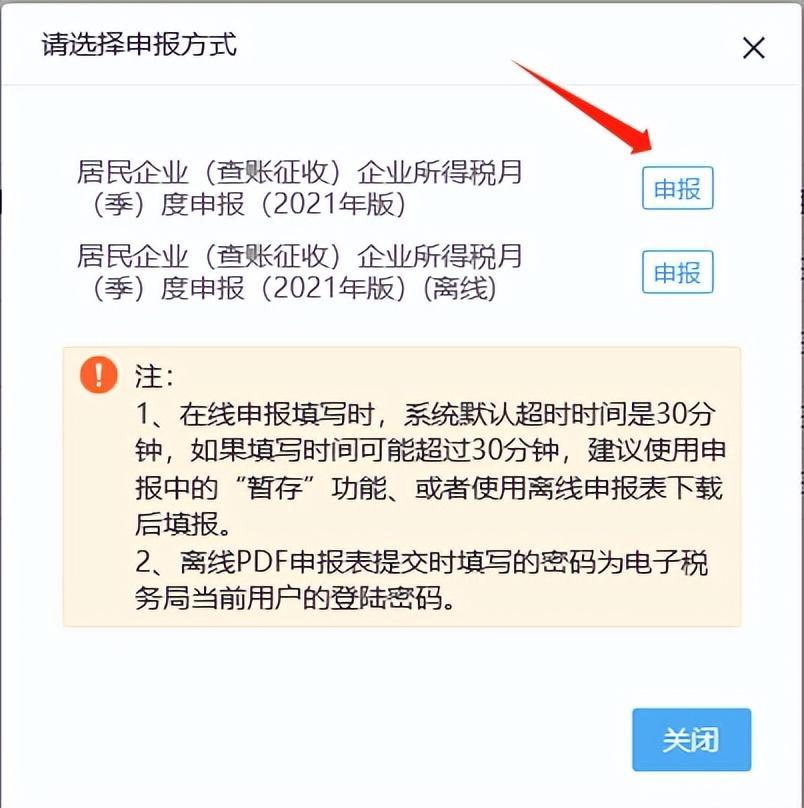

点击第一个。

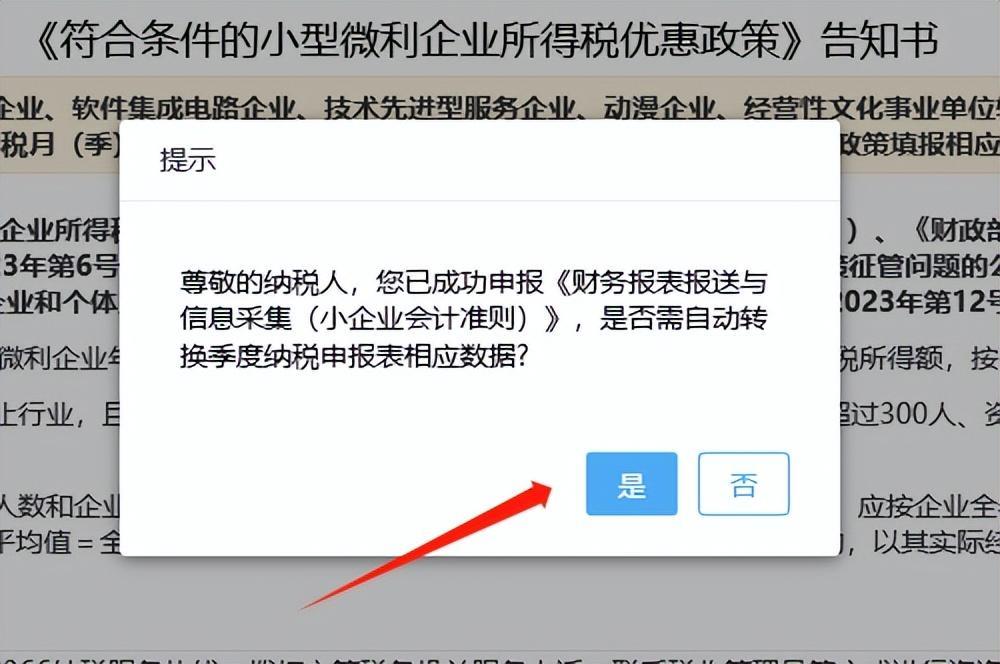

先填财务报表的好处出来了,这个时候可以直接跳转相应数据,下图点击是。

第九步,财务报表没填错的话,这里的数据也不会错,把第本期从业人数填进去。

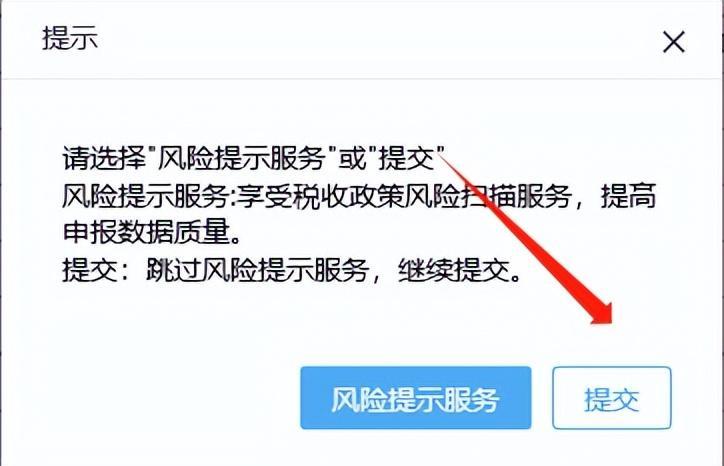

第十步,填完之后就申报提交。

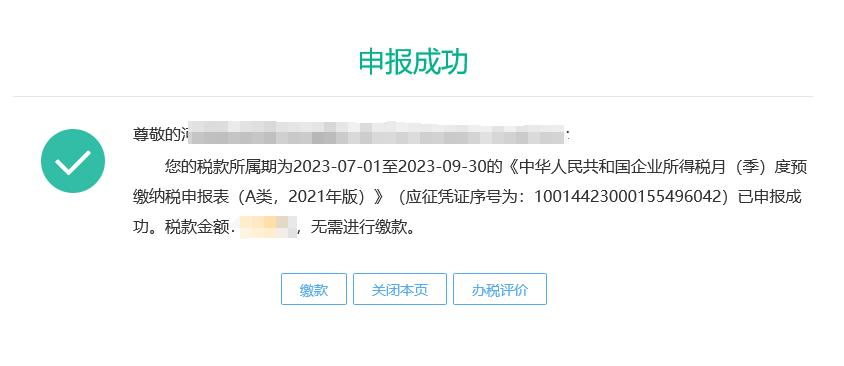

申报完成。

有税款的就点击缴款进入缴款流程。

整理不易,求一个免费的赞支持一下。