安全生产费用包括哪些

安全生产费用包括哪些:安全生产费用包括以下内容::1、安全设施及安全生产技术措施费用:完善、改造和维护安全防护设备、设施支出。安全防护设施、设备包括:临时用电的安全设施、临边防护、洞口防护、垂直方向交叉作业防护、高空作业防护、营业线施工安全防护、消防器材和设施等。

生产成本是生产费用吗

生产成本是指企业在生产过程中所发生的各种费用和支出。这些费用和支出包括直接成本和间接成本。直接人工成本是指直接参与产品生产的劳动力的成本,例如工人的工资和福利费用。间接人工成本包括与生产过程相关的劳动力成本,但无法直接归属于特定产品。

农业生产企业会计核算

两年后,这100棵柑果树开始产果了,则会计处理如下(略其中生长期的支出):4、形成固定资产--构筑物--水井借:固定资产--构筑物--水井贷:银行存款农业企业会计核算怎么做分录:1、征地赔青款,若能够取得土地使用证,则形成无形资产,否则计入农业生产成本中借:无形资产(或农业生产成本)

生产费用管理费用

导读:不同车间和不同部门产生的费用,在企业会计核算的过程计入的成本和费用都是不一样的,比如生产部门产生的费用。那么生产部门使用的费用属于什么费用呢?关于这个问题的答案,会计学堂小编在下文中整理了相关的内容,大家一起来了解一下吧。

生产费用 办公费用

导读:一个企业肯定不只是一个部门,除了一些管理部门,财务部门和销售部门之外,生产型企业还有制造部门。那么制造部门产生的办公费用属于什么费用呢?关于这个问题的答案,会计学堂小编在下文中整理了相关的内容,大家一起来了解一下吧。

生产企业代理出口

生产企业与生产企业之间可以签订代理出口协议吗:生产企业与生产企业之间可以签订代理出口协议。代理出口协议是指一个企业(代理方)同意代理另一个企业(委托方)出口产品,在签订代理出口协议以及遵守相关的海关法、进出口商品检验法等是合法合规的。

生产费用包括哪些

生产费用包括哪些内容:生产费用包括的内容有:1、与劳动资料的消耗有关的费用;:具体包括:外购材料、外购燃料、外购动力、固定资产折旧、工资及工资附加费和其他支出等。在会计工作中,按生产费用要素表现的生产费用发生额是通过编制生产费用表进行反映的。

下列符合生产费用的是

全年平均每月工作日数 = 全年工作日数/全年月份数 = 365-104-10 = 12 =20.92(天)生产费用包括哪些:企业的生产费用主要包括生产产品消耗的原材料,直接人工和为生产提供保障的机器设备的折旧费及物料消耗,以及车间发生的其他间接费用。

生产经营费用按费用的

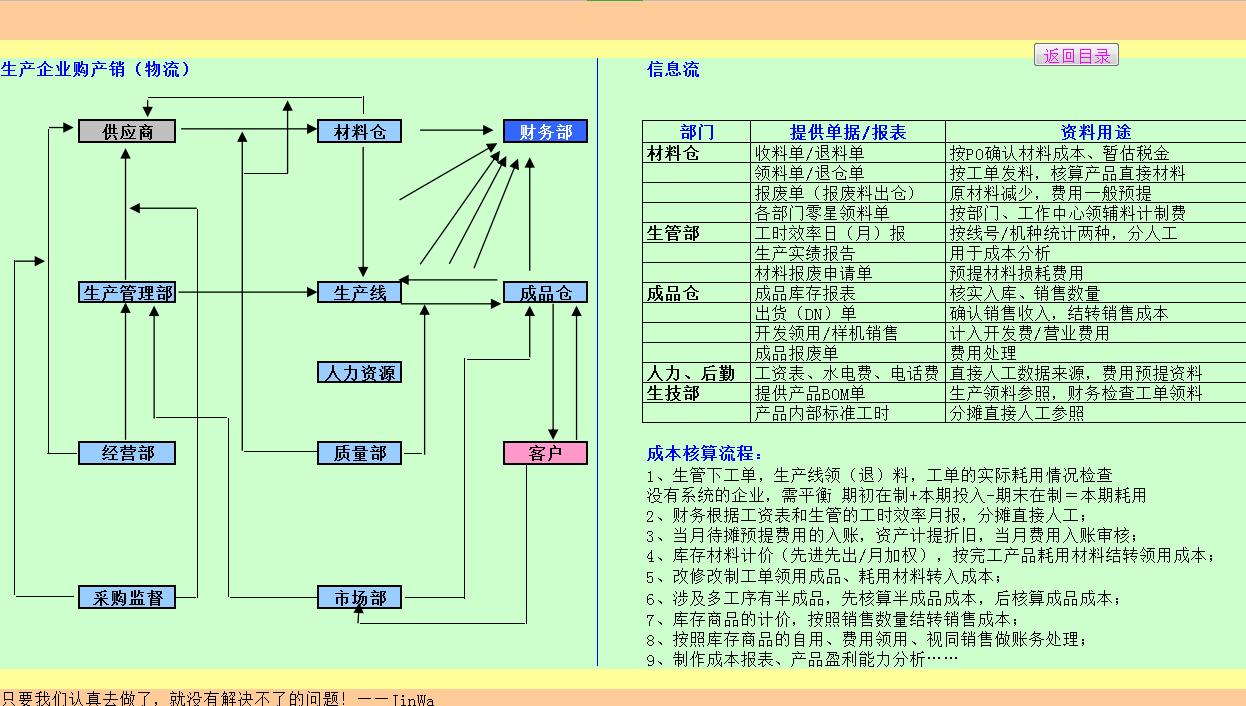

企业计算产品生产成本,一般应当设置“直接材料”“燃料及动力”“直接人工”“制造费用”等成本项目。(4)收集确定各种产品的生产量、入库量、在产品盘存量以及材料、工时、动力消耗等,并对所有已发生生产费用进行审核。

生产费用制造费用计入

“生产成本”科目应按产品品种等成本核算对象设置基本生产成本和辅助生产成本明细科目;其中,基本生产成本应当分别按照基本生产车间和成本核算对象设置明细账;制造费用是否属于生产成本是会计工作中的常见问题,平时我们常提到的间接人工费用和折旧费都属于制造费用,制造费用与生产成本是两个不同的概念。

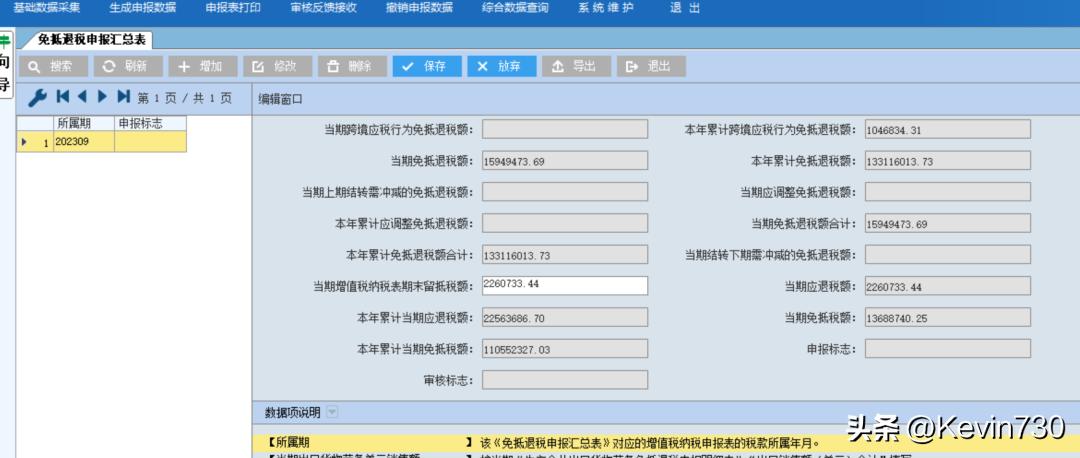

生产企业出口退税系统

出口企业申报出口退税的三种渠道及具体操作:出口企业申报出口退(免)税有以下三个渠道::①厦门市电子税务局:②国际贸易“单一窗口”:③出口退税离线版申报系统:企业可根据实际情况,自行选择适用:这里有两点提醒请注意:

本月生产的费用

本月生产费用怎么算:根据成本公式,月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本;所以,本月生产费用=本月完工产品成本+月末在产品成本-月初在产品成本生产费用按照经济性质(内容)划分,可分为劳动对象消耗的费用、劳动手段消耗的费用和活劳动中必要劳动消耗(或构成成本的活劳动费用)的费用。

生产企业账务处理

根据关于印发《增值税会计处理规定》的通知(财会〔2016〕22号)第一条的规定:“增值税一般纳税人应在“应交增值税”明细账内设置“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税

生产费用就是制造费用

制造费用应计入生产费用对吗:制造费用属于生产车间发生的间接费用,包括生产车间,厂房和机器设备的折旧,厂房机器设备的修理费,车间管理人员的薪酬,车间发生的水电费,办公费,车间产生的机物料消耗等等,这些费用按照机器工时生产工时或直接人工分配给受益对象(产品或劳务),说制造费用,最后要对象化,由产品成本承

生产费用等于制造费用

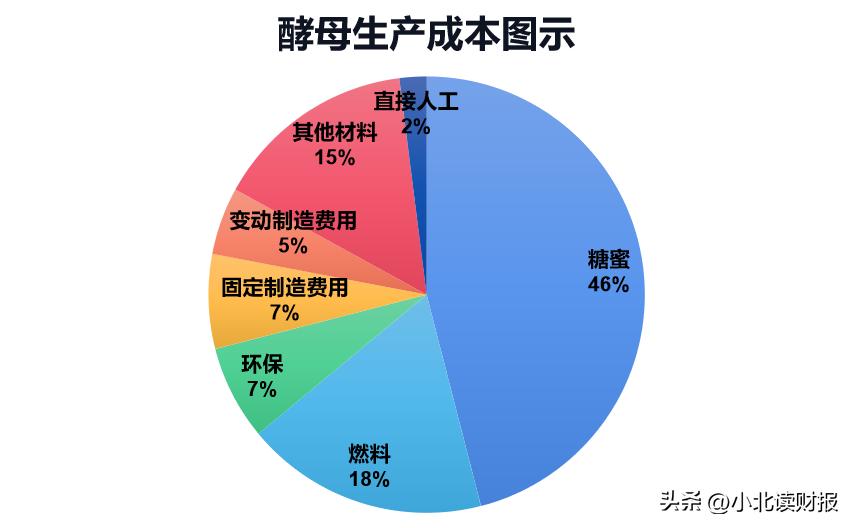

也就是说,扣除费用以后安琪酵母2022年的制糖业务大概率还是亏损的。2022年终于扭亏,但是毛利率只有0.16%,注意,这是毛利率而不是净利率。·住宿费用、办公用品日常消耗费用包括快递费、绿化费、办公用品费、报刊杂志费用。

安全生产费用的税前扣除

3、有限合伙企业的法人合伙人,应就其享有的合伙企业的所得缴纳企业所得税。7、申报成功后,再点击我要申报,在界面的左方中间位置,找到企业所得税月(季)度申报,点击我要申报,下载所得税的PDF文档;8、分配与亏损的限制,合伙人不能通过合伙协议约定将全部利润分配给部分合伙人。

财务安全生产费用

安全生产费用的会计处理:一、会计核算:高风险行业企业按照国家规定提取的安全生产费用,应当计入相关产品成本或当期损益,计入“专项储备”科目。1、计提安全生产费用时,借记“生产成本、制造费用”等科目,贷记“专项储备”科目。

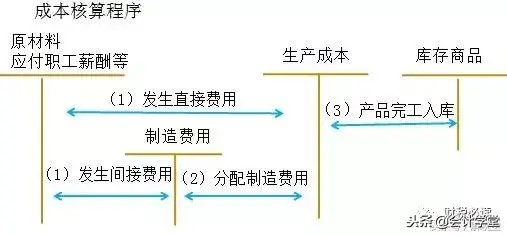

生产企业成本核算分录

导读:上次会计学堂小编为大家介绍的生产企业的核算流程,相信已经有不少的新手会计能够掌握这个内容了。那么今天继续来为各位介绍关于生产企业的核算内容:生产企业成本核算分录怎么进行处理?:生产企业成本核算分录怎么进行处理?:答:以下是小编的简单讲答,不同的成本核算起来自然也是不一样的。

- 1