研发费用和研究支出

开发支出和研发费用:继续更新长期资产审计思路和审计程序,还剩开发支出和研发费用。先科普下会计知识,无形资产能资本化的,在资产负债表日可以有余额,列报在资产负债表:开发支出;之前讲过:合格的在建工程台账(或明细表)应当包含哪些信息呢:功能、开工时点、预算、工程投入占预算比例、工程进度、预计完工时点、利

研发费用费用化处理

企业为了开发新技术、新产品、新工艺所发生的研发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销(科技型中小企业按75%加计扣除、175%摊销)。

企业研发支出会计处理

研发支出的账务处理及会计分录: 研发支出是指在研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发过程中发生的租金以及借款费用等。研发支出包括研发活动直接消耗的材料、人力(专职员工及兼职人员工资)、仪器折旧、模具、样品费用、测试费用、论证、验收、申请专利费等与研发相关

专利摊销 研发费用

答案是:400×(1+75%)+7.5×(1+75%)。参考财税2018(99号文件)申请专利有严格的程序和要求,也需要一定费用,那么申请专利的费用能入研发费吗,关于研发费用会计核算的内容和要求的法律规定有哪些呢?下面,为小编整理了关于研发费用会计核算的内容和要求的法律知识,供大家学习参考。

研发费用 设备

设备研发费用构成:人工费用、直接投入费用、折旧费用、无形资产的费用、其他相关费用等。企业在研发过程中,需要支付在职研发人员的工资、奖金、津贴、补贴、社会保险费、住房公积金等人工费用,如果还需要雇佣研发人员,就需要支付给外聘研发人员一定的劳务费用。

哪些费用属于研发费用吗

哪些费用算研发费用:1. 研发费用包括但不限于以下几个方面:2. 首先,研发人员的工资和福利是研发费用的重要组成部分。例如,实验室中所使用的试剂、仪器设备以及其他研发所需的原材料都需要计入研发费用中。5. 最后,研发过程中所发生的专利费用、专利申请费用以及其他知识产权相关的费用也属于研发费用的范畴。

研发费用 分配

区分两个阶段的费用支出首先,企业自行研发新技术、新产品等科研项目,其内部自行研发项目期间,所产生的费用支出应该划分为两个阶段,即研究阶段与开发阶段。举个栗子,你家买的电视冰箱洗衣机所花的钱,属于资本化,因为他们能够长期使用,花的钱如果都算这一次的支出,这不合理,需要在他提供服务的10年里,分期计费用

软件研发费用资本化

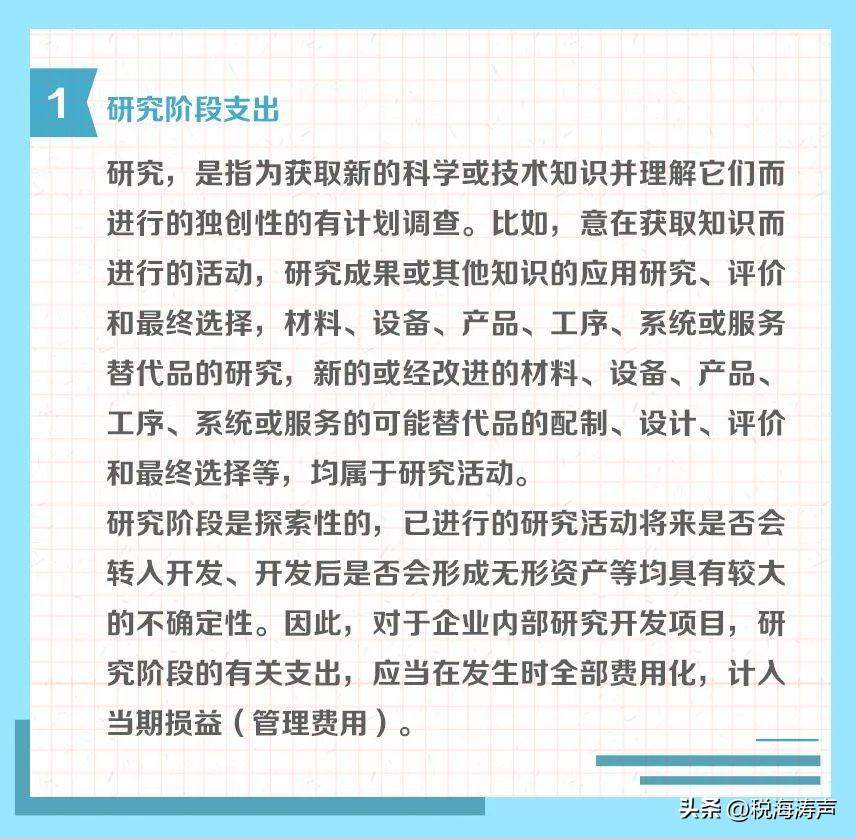

研发费用如何资本化: 在公司日常财务处理活动中,会计人员常常纠结于何时对研发支出进行费用化和资本化问题,既要确保净利润最大化,又要会计操作合法、合规,笔者根据工作实践,总结出如下心得,以资参考。(一)研究阶段研究阶段是探索性的,为进一步开发活动进行资料及相关方面的准备,已进行的研究活动将来是否会转入

研发费用加速折旧

97号公告明确加速折旧费用享受加计扣除政策的原则为会计、税收折旧孰小。为提高政策的可操作性,40号公告将加速折旧费用的归集方法调整为就税前扣除的折旧部分计算加计扣除。97号公告解读中曾举例说明计算方法:甲汽车制造企业2015年12月购入并投入使用一专门用于研发活动的设备,单位价值1200万元,会计处

研发费用设备费

干货哪些费用可以计入研发费用:本科目应当按照研究开发项目,分别“费用化支出”与“资本化支出”进行明细核算。(一)企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记本科目(费用化支出),满足资本化条件的,借记本科目(资本化支出),贷记“原材料”、“银行存款”、“应付职工薪酬”等科目。

研发费用科借贷

研发支出科目是指在研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发过程中发生的租金以及借款费用等,研发支出科目核算企业进行研究与开发无形资产过程中发生的各项支出。研发支出科目应当按照研究开发项目,分别“费用化支出”与“资本化支出”进行明细核算。

委托开发费用计入研发费用

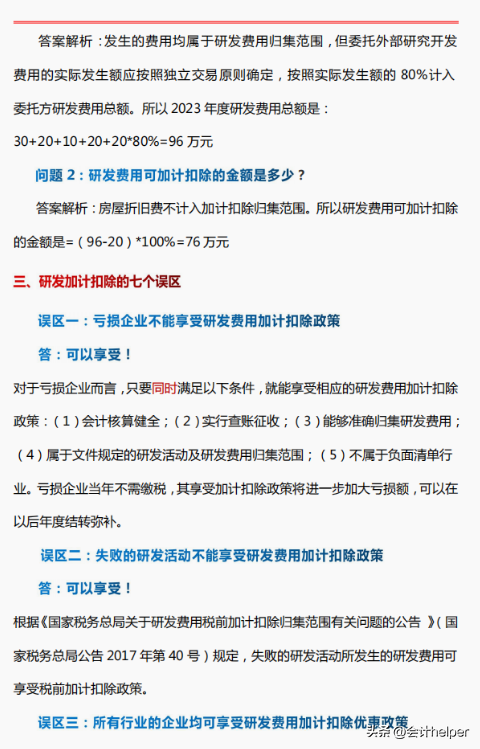

财务人员在收到受托方开具的发票时,借记研发费用1000万,贷记银行存款1000万。但是在高企认定审计时,只按照实际发生额的80%即800万,计作高企研发费用。4.研发费用归集各项费用核算的比例要符合《工作指引》中对研发费用归集的要求。

年底研发费用的处理

我国会计准则对研发费用处理分为两大部分:一是研究阶段发生的费用及无法区分研究阶段研发支出和开发阶段研发的支出全部费用化;二是企业内部研究开发项目开发阶段的支出,能够证明符合无形资产条件的支出资本化,分期摊销。

研发费用的会计代码

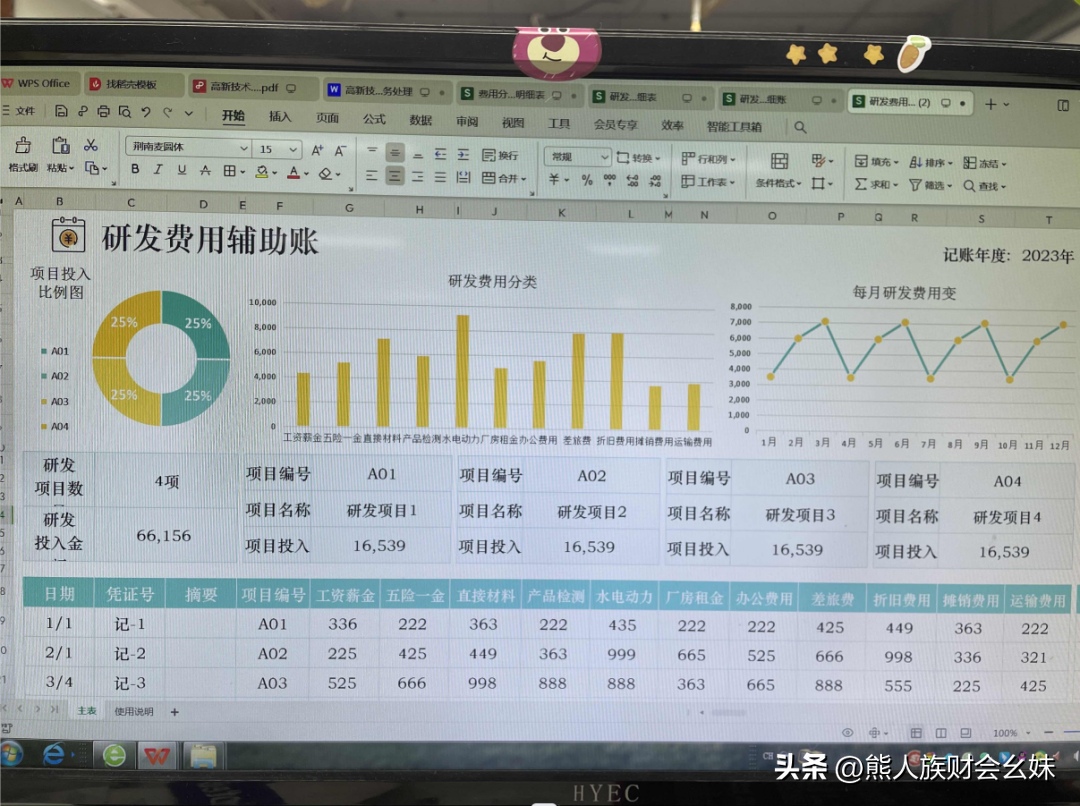

深圳瑞和建筑装饰股份有限公司关于会计政策变更及调整研发费用归集方法的公告研发费用最新的会计核算:根据《关于研发费用税前加计扣除归集范围有关问题的公告》(国税总局公告2017年第40号)规定,高新技术企业获得认定的当年起,需要归集并填报研发费用辅助账,并按照《关于企业研究开发费用税前加计扣除政策有关问

高新企业研发支出

根据最新修订的《高新技术企业认定管理办法》,高新技术企业需达到较高的研发费用支出绝对额及占企业销售收入的相对比例。作为一家专注高新技术企业认证服务的第三方机构,我们对管理办法在研发费用方面的新要求进行了深入解读与分析。

研发费用领料单

为什么我会这么问呢?因为我们都知道,研发费用对于很多企业来说(不管是上市还是非上市),出于管理成本的考虑都没做好研发费用的工作。甚至有人直接说,什么研发费用管控,研发数据造假已经泛滥,大家都是在研发数据的池子里“浑水摸鱼”,不要谈什么管控了。

研发费用需要备案吗

申报研发费用加计扣除要填写哪些表格需要事先备案吗:申报研发费用加计扣除要填写哪些表格?需要事先备案吗?的公告》(国家税务总局公告2018年第23号)第四条规定:企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。

研发费用加计扣除2008

2021年度,该企业研发费用可税前扣除金额合计为110+100=210万元。1.据实扣除的研发费用=90+10+10=110万元。(商业保险:不得税前扣除)科技型中小企业条件和管理办法按照国科发政〔2017〕115号执行。

研发费用归属管理费用

根据公司披露的数据,截至2023年6月30日,公司共有50名研发人员。免费在线答疑财税问题:做您身边更贴心的财税顾问:实务中, 处于不同企业生命周期阶段的实体,研发费用的管理与核算水平参差不齐,在各方对研发费用关注度提高的背景下,这导致了需要企业提高研发费用管理能力。

系统研发费用怎么记账

答:“研发支出—费用化支出”科目余额期末转入“管理费用—研发费用”科目,研发项目形成无形资产后,无形资产摊销记入“管理费用—无形资产摊销”科目,“管理费用—研发费用”科目以及“管理费用—无形资产摊销”科目发生额在利润表“研发费用”项目列报;