在日常发生的费用中是不是一定要正式发票才能入帐:必须有发票,没有发票的,到年底清算汇缴时要做利润调整,调增所得税额。如果做了所得税调增,税务查账不会有麻烦。招待费月没有标准,但年底要按收入总额的比例所得税前扣除,也就是说平时报多少都行,就是年底清算汇缴,做所得税调增就行。至于费用计提标准,说得太笼统,如果是折旧按

(一)房屋、建筑物,为20年;

(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(三)与生产经营活动有关的器具、工具、家具等,为5年;

(四)飞机、火车、轮船以外的运输工具,为4年;

(五)电子设备,为3年。

这是按年提的。仅供参考。

一、没有发票可以入账吗可以入账按理说所有支出都必须入账

2022年12月16日没有发票可以入账吗?可以入账?按理说所有支出都必须入账,只是有些费用没有发票,不能算费用要交税。比如说所有收入一千万,所有成本费用一千万,利润为零按理说不该交企业所得税,但是你有100万的费用,没有发票,是不是这100万都要交税呢?不一定。

1、未履行合同的违约金,合同签了,但是由于自己的原因导致合同没有履行,那么自己支付给另一方给的保证金可以用收据。

2、500块钱以下的个人支出零星支出比如个人修电脑费用,搬运费用,拖车费用等可以凭收据再加上交易人的姓名,电话,交易内容,可以做到白条入账,无需发票。

3、现金发放的职工福利,比如职工的高温补贴、午餐补贴等等,这个也不用发票,员工签字的收条就可以税前列支。

4、发生了真实的交易,但是对方注销了或者找不到了,或者营业执照被吊销了等等,那么这种情况凭借对方的工商注销或者吊销的证明、破产的公告以及双方签订的合同,再加上非现金支付的付款凭证,可以做到白条入账。

二、没有发票要不要做账

首先:只要是业务真实且反应企业真实情况的没有发票取得白条也是可以做账的。

企业所得税如何缴?

主要看征收方式,分两种情况:

一、查账征收:没有成本票会增加应纳税所得额,从而导致会多交企业所得税。

二、核定征收:以收入来核定那所得税就等于:收入 x 应税所得率 x 税率。没有成本票并不会引起所得税增加,不过现在核定征收很难申请了

无法取得进项票应。对措施有哪些呢?

一、筛选供应商:优选愿意提供发票的供应商二、变更供应商:如果供应商可以申请优惠政策可

降低风险

三、改变企业自身:企业尽量申请核定征收或企业缩短供应链将供应商边缘企业的一部分进行采购

四、利用税收优惠政策:比如充分利用小微企业的优惠政策将所得税税负降低到5%—10%来降低总成本。

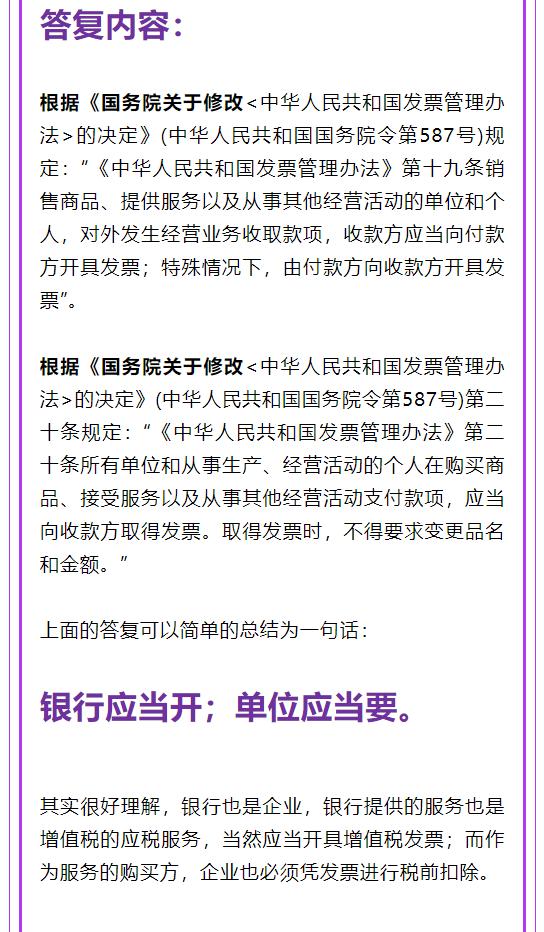

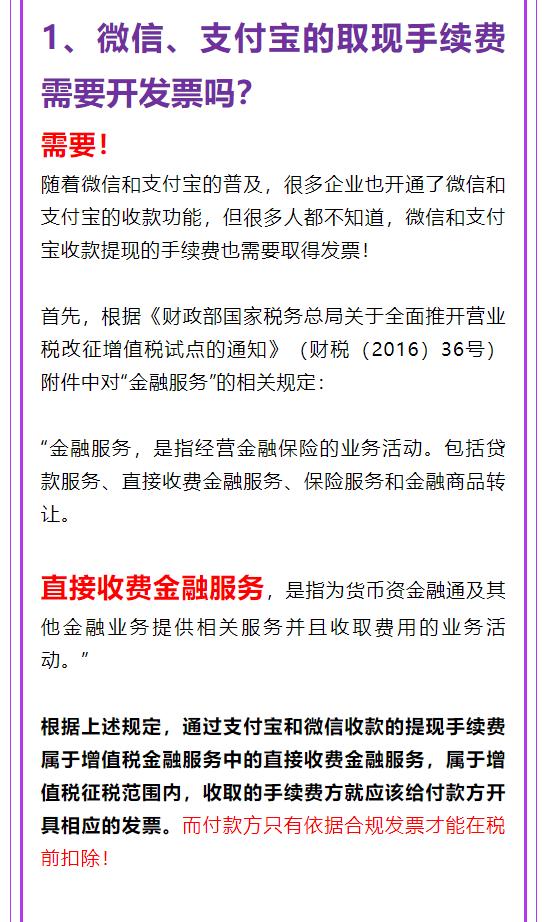

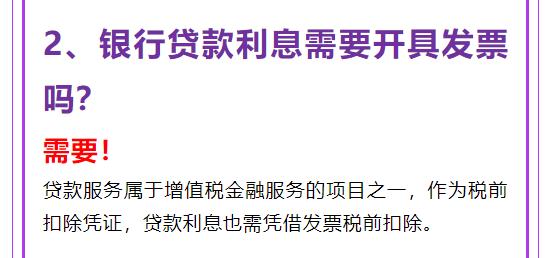

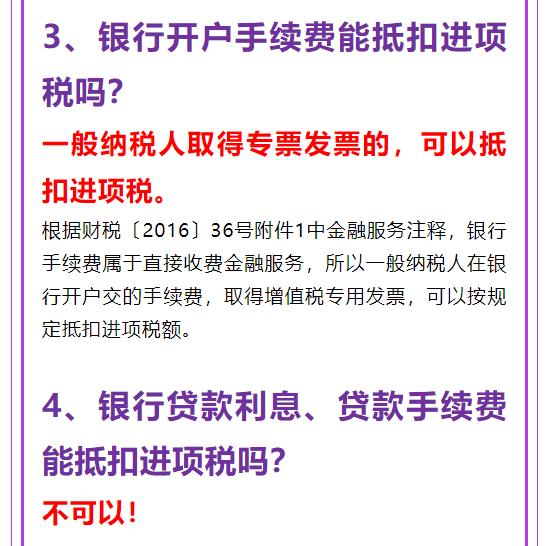

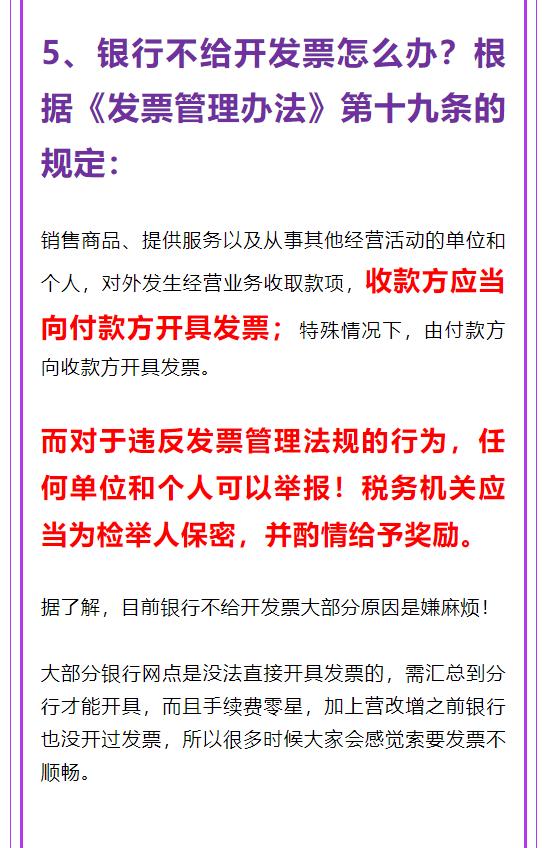

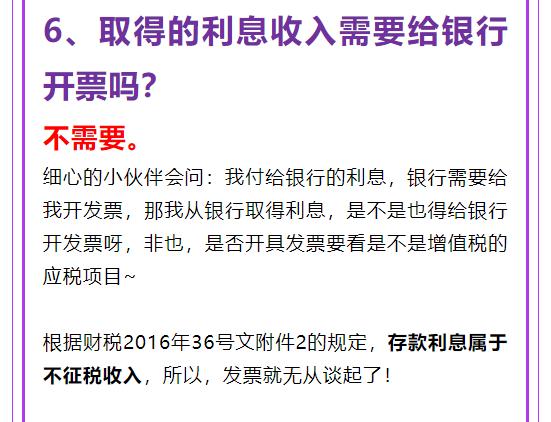

三、财务速看即日起银行手续费需要发票才能入账附6个手续费问答

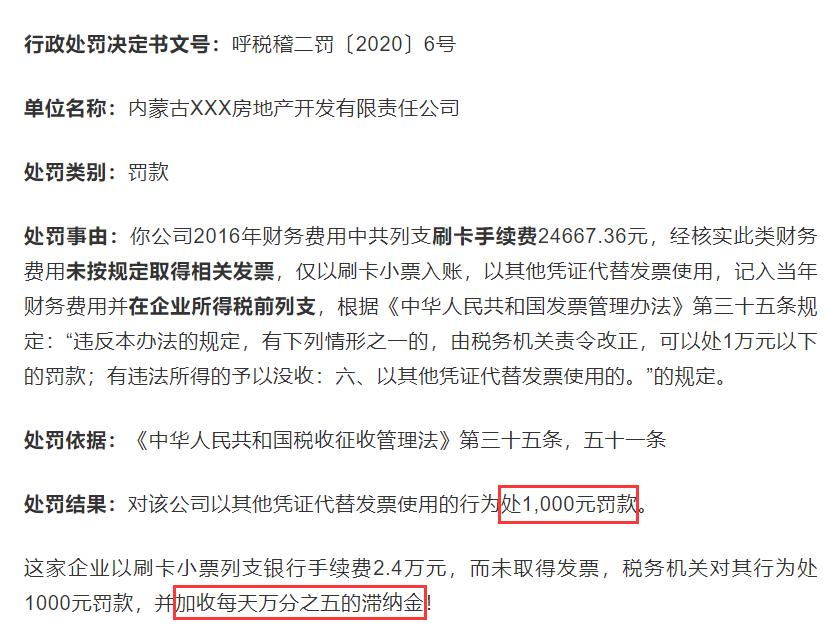

财务人员速度看了:税局通知即日起银行手续费需要发票才能入账!不然罚款的。附6个手续费问答详解!还有不需要发票亦可入账的20种费用支出情形哟~:我们财务人员可能经历过:去银行办理业务,银行收取的手续费、工本费等费用之后,只给提供带有印鉴的回单,会计也只是凭这些回单入账。但是现在仅仅凭着这些回单是不可以作为入账依据并税前扣除,而且银行手续费未取得发票,会被罚款和缴纳滞纳金的!具体情况,幺妹带着大家一块来瞅瞅吧~

目录

即日起银行手续费需要发票才能入账:银行手续费未取得发票被罚款及缴纳滞纳金的案例:6个手续费问答详解:不需要发票亦可入账的20种费用支出情形

关于银行手续费需要发票才能入账的通知大部分会计都不知道:银行手续费入账是需要发票的!一般只用回单入账,这有巨大的税务风险:

看看税务局怎么说的:

会计无小事,小心无大错,不然你就得给自己买单了!看下面的案例

银行手续费未取得发票被罚款及缴纳滞纳金的案例会计的工作都要依据规定进行,不然你就等着吧...

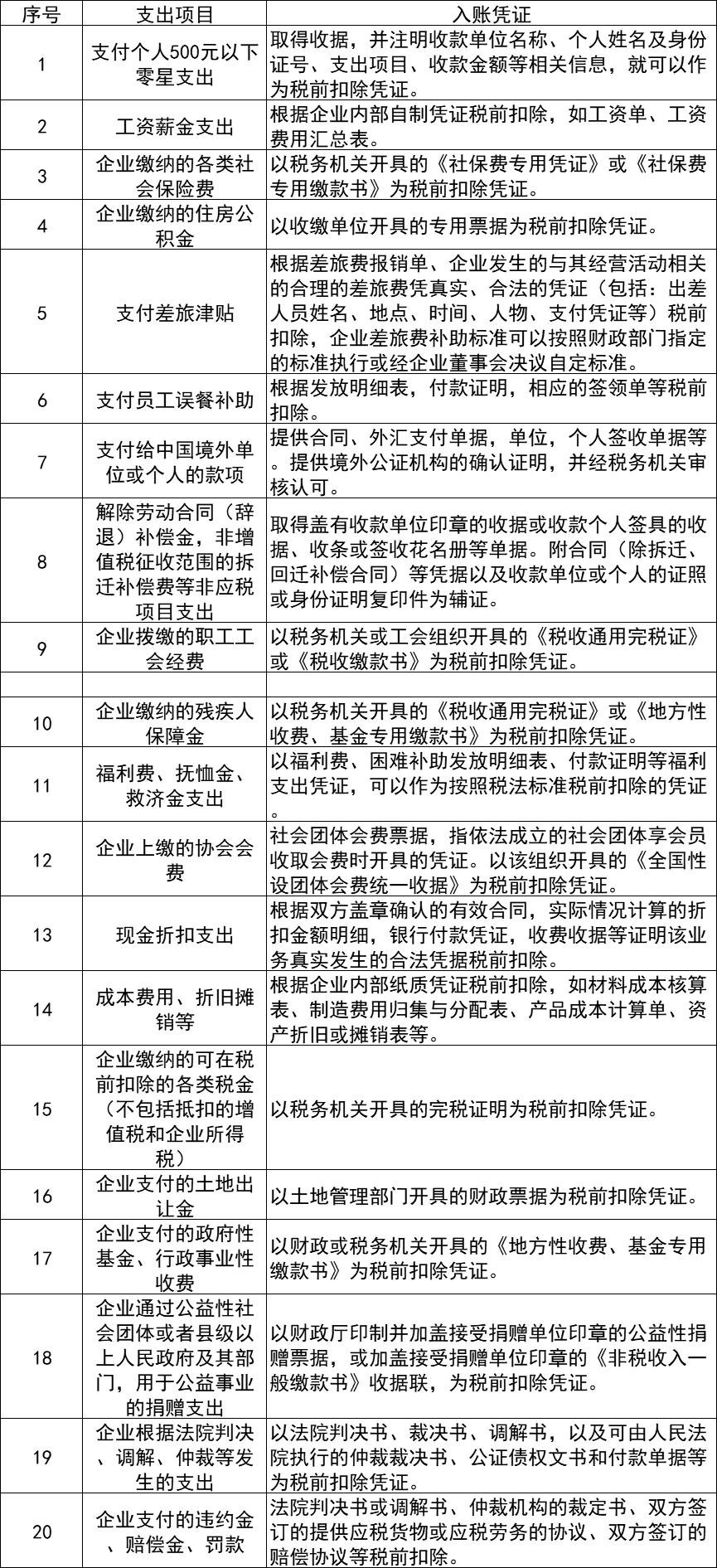

给大家带来20种没有发票也能入账和扣除的支出,让你不用再去找发票而烦恼了。

关于这些即日起银行手续费需要发票才能入账!附6个手续费问答的资讯,分享到这里就要结束了~

希望我带来的内容能够不断充实你的收藏夹,助你在成为老会计的路上越走越顺。关注我,每天更多会计资讯带给你~

四、做账必须有发票账务税务需要分清楚

有朋友问企业在日常经营过程中发生了真实的采购支出,但是未能取得发票,对方只给开具了相应的收据,怎么记账?如何进行账务处理。其实我这位朋友混淆了会计核算和税前扣除,没有发票的真实经济业务,不是要不要做账的问题(按会计准则规定,会计核算是真实反映企业的实际经营活动,不论是否取得发票),而是能不能所得税前扣除的问题。

那是不是实际发生的支出没有取得发票就不能在企业所得税前扣除呢,答案也是否定的,接下来我们一起学习国家税务总局公告2018年第28号公告《企业所得税税前扣除凭证管理办法》

一、“企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据”。文件明确规定,计算应纳税所得额时扣除的相关支出必须取得税前扣除凭证。

二、税前扣除凭证按照来源分为内部凭证和外部凭证:

①内部凭证是指企业自制用于成本、费用、损失和其他支出核算的会计原始凭证。内部凭证的填制和使用应当符合国家会计法律、法规等相关规定。

②外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。

按照文件规定,税前扣除凭证不仅仅是发票,按照实际业务的不同,需要取得内部凭证或外部凭证,在实际业务中需要判断哪些业务为公司内部业务取得内部凭证即可税前扣除。

三、外部凭证并非仅指发票,有些真实发生的业务未取得发票也可税前扣除。

①企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证(注意这里的规定是发票或者收款凭证及内部凭证,重点词是或者)作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

②企业在境内发生的支出项目不属于应税项目的,对方为单位的,以对方开具的发票以外的其他外部凭证作为税前扣除凭证;对方为个人的,以内部凭证作为税前扣除凭证。

企业在境内发生的支出项目虽不属于应税项目,但按税务总局规定可以开具发票的,可以发票作为税前扣除凭证。

通过以上规定可以看出发票只是税前扣除凭证的一种形式,在实务中还是需要结合实际业务判断需要取得何种形式的税前扣除凭证,但无论是否取得发票都要进行会计核算。