建筑服务不动产和房地产业务的增值税预缴:建筑服务、不动产和房地产业务的增值税预缴

预缴税款的情形和计算公式

跨县(市)提供建筑服务

一般计税方法:

预缴税款=(含税销售额-含税分包款)÷(1+9%)×2%

简易计税方法:

预缴税款=(含税销售额-含税分包款)÷(1+3%)×3%

向建筑服务发生地主管税务机关预缴税款。

分包款应当取得合法有效凭证(分包协议和发票)。

小规模纳税人在预缴地月销售额未超过10万元的,无须预缴。其他个人无须预缴。

异地出租不动产

一般计税方法:

预缴税款=含税销售额÷(1+9%)×3%

简易计税方法:

预缴税款=含税销售额÷(1+5%)×5%

向不动产所在地主管税务机关预缴。

个体户和其他个人出租住房减按1.5%征收。

小规模纳税人在预缴地月销售额未超过10万元的,无须预缴。其他个人无须预缴。

异地转让不动产

一般计税方法和简易计税方法的预缴公式一致,只需区分自建和取得:

自建的不动产:

预缴税款=含税销售额÷(1+5%)×5%

取得的不动产:

预缴税款=(含税销售额-取得时含税购置原价或作价)÷(1+5%)×5%

向不动产所在地主管税务机关预缴。

“取得”包括以购买、接受捐赠、接受投资入股、抵债等方式取得的不动产。

其他个人无须预缴。

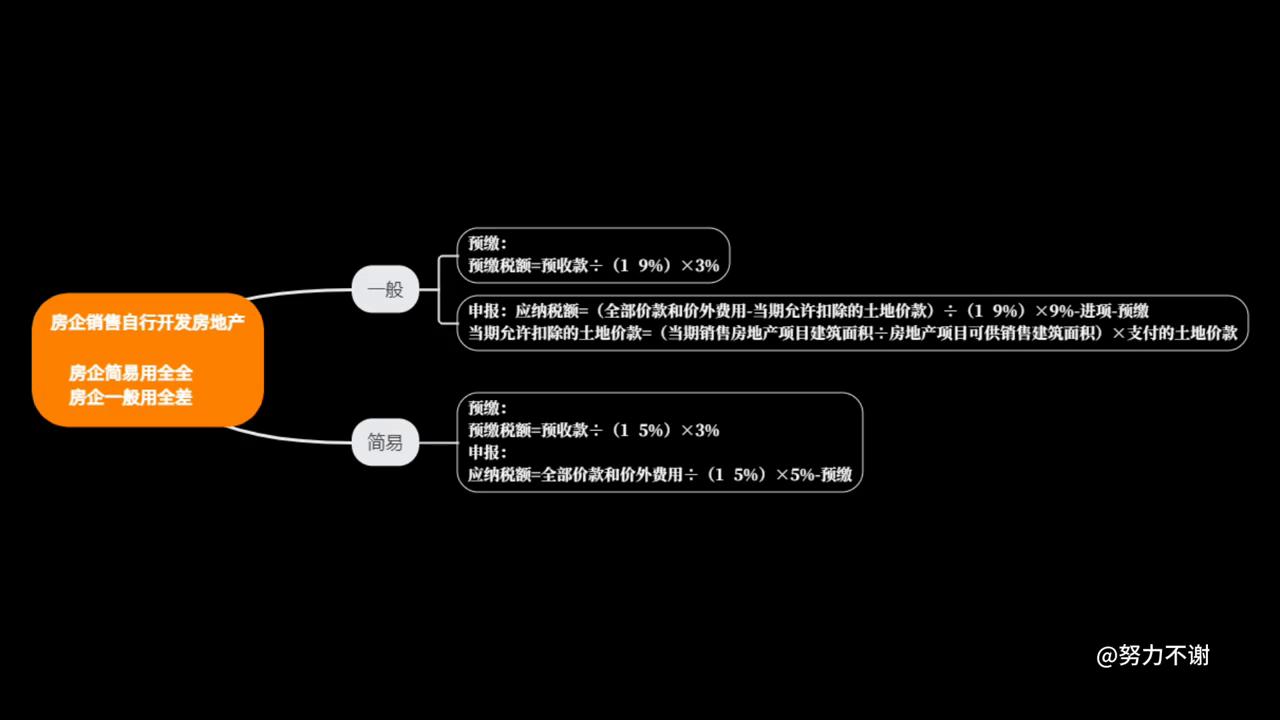

房地产开发企业自行开发的项目

采用预售方式销售房地产项目时,收到预收款时,需要按照3%的预征率预缴增值税:

预缴税款=预收款÷(1+适用税率9%或征收率5%)×3%

一般计税方法下以差额作为销售额,但预缴时全额预缴,不扣除任何土地价款。

自行开发的营改增前的“老项目”可选择适用简易计税方法(征收率5%)按全额作为销售额,不允许扣减土地价款。

一、房地产开发企业土地增值税清算业务政策解读

一、土地增值税清算概述

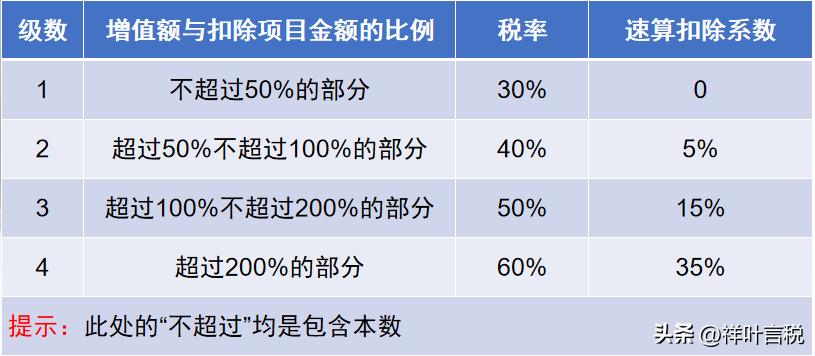

(一)什么是土地增值税:定义:土地增值税是以纳税人转让国有土地使用权、地上建筑物及其附着物所取得的增值额为征税对象,依照规定税率征收的一种税。

土地增值税实行四级超率累进税率。

纳税期限:纳税人应当自转让房地产合同签订之日起七日内向房地产所在地主管税务机关办理纳税申报,并在税务机关核定的期限内缴纳土地增值税。

税率:土地增值税采用的是四级超率累进税率。:

(二)什么是土地增值税清算对从事房地产开发的纳税人,在项目全部竣工结算前转让房地产取得的收入(包括预售房收入),按规定预征率预征土地增值税,并按房地产所在地主管税务机关确定的申报期限,于月末或季末终了后15日内,缴纳土地增值税。

(河北省土地增值税管理办法)

预征率:除保障性住房外,房地产开发项目土地增值税预征率统一调整为2%(河北省规定)

土地增值税清算,是指纳税人在符合土地增值税清算条件后,依照税收法律、法规及土地增值税有关政策规定,计算房地产开发项目应缴纳的土地增值税税额,并填写《土地增值税清算申报表》,向主管税务机关提供有关资料,办理土地增值税清算手续,结清该房地产项目应缴纳土地增值税税款的行为。

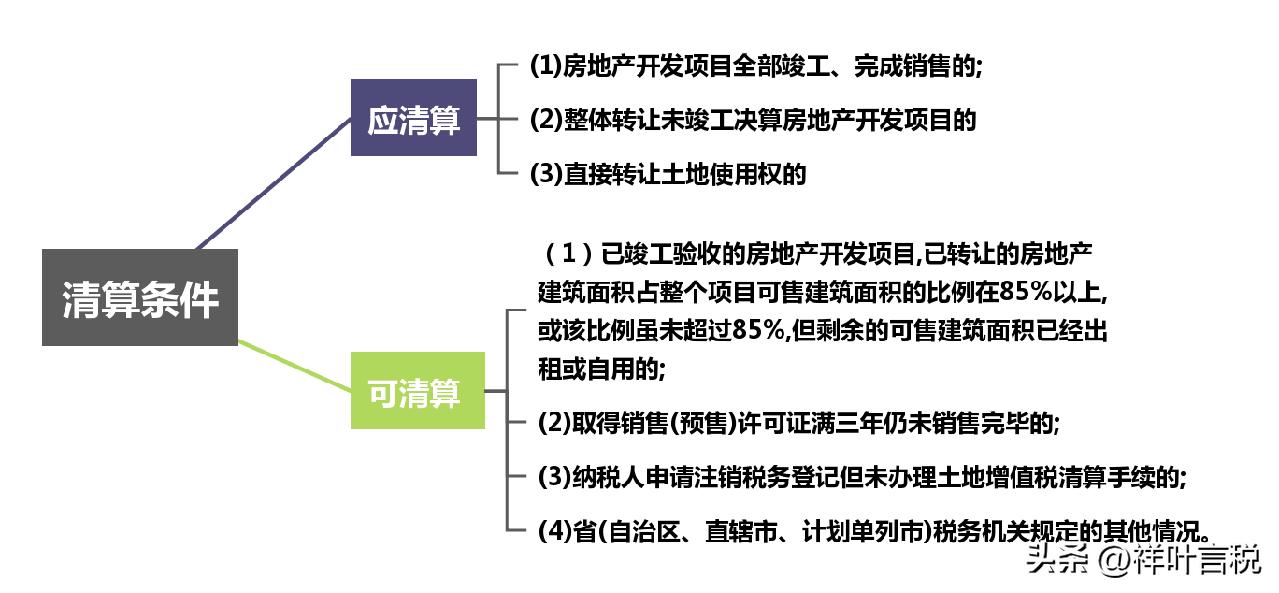

(三)土地增值税清算条件

(一)土地增值税清算表及其附表

(二)房地产开发项目清算说明,主要内容应包括房地产开发项目立项、用地、开发、销售、关联方交易、融资、税款缴纳等基本情况及主管税务机关需要了解的其他情况。

(三)项目竣工决算报表、取得土地使用权所支付的地价款凭证、国有土地使用权出让合同、银行贷款利息结算通知单、项目工程合同结算单、商品房购销合同统计表、销售明细表、预售许可证等与转让房地产的收入、成本和费用有关的证明资料。

主管税务机关需要相应项目记账凭证的,纳税人还应提供记账凭证复印件。

(四)纳税人委托税务中介机构审核鉴证的清算项目,还应报送中介机构出具的《土地增值税清算税款鉴证报告》。

参考资料来源:阜阳税务局

二、房地产开发企业预售收入预缴所得税具体怎么计算

房地产的预售阶段取得收入是按照销售额的2~3%分别预交企业所得税和土地增值税,不存在扣除问题。

到土地增值税清算时,才能扣除其他已交税金,按照增值率计算应补齐的土地增值税。

三、思维导图房地产企业的增值税是怎么计算的你了解了吗

房地产企业的增值税是怎么计算的呢?你了解了吗?金九银十,房地产行业也迎来了销售旺季,那么我们来复习一下房地产企业的增值税计算吧!首先,我们需要判断该企业是一般纳税人还是小规模纳税人,以及其所开发的项目是新项目还是老项目。

小规模纳税人可以采用简易计税方法,而一般纳税人则需要按照一般计税方法进行计算。

此外,我们还需要考虑该企业和项目所在地是否在同一县市,如果不是,还需要在项目所在地预缴增值税。

接下来,我们来详细讲解各种情况下的增值税计算公式。

一般计税方法:下月应缴税款=预收款÷1.09×0.03。

申报缴纳金额=全部价款和价外费用-当期允许扣除的土地价款-进项税-预缴税款。

当期允许扣除的土地价款=当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积×支付的土地价款。

简易计税方法:下预缴税款=预收款÷1.05×0.03。

申报缴纳金额=全部价款和价外费用-当期允许扣除的土地价款-预缴税款。

以上就是房地产企业增值税的计算方法。

如果需要更多详细的信息,可以查看我在评论区提供的思维导图哦。

欢迎大家在评论区交流讨论!