一、将自产的产品用于应税项目如何缴税

导读:针对将自产的产品用于应税项目如何缴税的这一问题,文中已作出详细的解答,用于应税项目视同销售货物来进行处理,所以应当计提增值税销项税额,感兴趣的可以接着往下看看。

将自产的产品用于应税项目如何缴税?:《增值税暂行条例实施细则》第四条(四款)规定,单位或者个体工商户将自产或者委托加工的货物用于非增值税应税项目的行为,视同销售货物。

因此,将自产工具用于增值税项目项目的,均应计提增值税销项税额,该工具所取得的全部进项税额均可以抵扣用于增值税项目的销项税额,不需要做增值税进项税额转出处理。

非应税项目主要是营改增以前的说法,根据《中华人民共和国增值税暂行条例实施细则》第五条、第二十二条、第二十三条及《财政部、国家税务总局关于固定资产进项税额抵扣问题的通知》(财税[2009]113号)等文件规定,“非增值税应税项目“是指提供非增值税应税劳务、转让无形资产(大部分已列入“营改增”项目)、销售不动产和不动产在建工程。

营改增以后,都是增值税的应税项目了。

用自产产品发放福利分录怎么写?:企业将自产的产品用于职工集体福利或者个人消费时,应视同销售货物,确认收入,交纳增值税

借:应付职工薪酬

贷:主营业务收入

贷:应交税费--应交增值税(销项税额)

借:管理费用-福利费

贷:应付职工薪酬

结转主营业务成本

借:主营业务成本

贷:库存商品

二、自产产品用于销售推广视同销售的纳税调整

企业将自产产品用于产品的推广,增值税、所得税都要视同销售税法都有明确的规定,增值税是按公允价值计算销项税也是没有异议的,企业所得税汇算清缴视同销售以后对应纳税所得额是否会有影响存在着争议,就此问题我曾和同行讨论过,并产生分歧,下面我们就视同销售对企业所得税应纳税所得额的影响做一下分析。

首先,企业会计准则没有要求企业将自产产品用于销售推广用公允价值计量,而是以产品的成本计量,则企业发生此业务时应作如下会计分录:

例:某企业将一批自产产品用于销售推广,产品成本7000元,市场售价10000元(不含税),产品适用增值税税率13%。

借:销售费用—推广费 8300

贷:产成品 7000

应交税费-增值税-销项税 1300(按售价计提销项税)

以上分录可以看出,企业产成品减少7000元,不含增值税的销售费用增加7000元,此项业务的会计处理对利润总额的影响为零。

因为存在税会差异,所得税汇算清缴时要对此项业务进项纳税调整,按公允价值确认视同销售收入,在“A105010视同销售和房地产开发企业特定业务纳税调整明细表”填列:

上表填列以后,纳税调整增加3000元。

假设会计处理上也做视同销售处理,则应做如下会计分录:

确认收入:借:销售费用—推广费 11300

贷: 营业收入 10000

应交税费-增值税-销项税 1300

结转成本:借:营业成本 7000

贷:产成品 7000

以上分录可以看出,会计上如果也做视同销售处理,税会没有差异的情况下,对利润总额的影响也是为零,收入与成本的差额3000元计入了销售费用。

因此看出,无论会计上是否做视同销售处理,对利润总额的影响均为零。

争议就在这里,既然无论会计上是否做视同销售处理,对利润总额的影响均为零,那么汇算清缴A105010表填列以后,企业纳税调整增加了3000元,企业就吃亏了。

是不是A105010表就不用填列了?肯定是要填的,因为视同销售收入涉及到招待费和广告费计算基数的问题,那么从哪里把这调增的3000元找回来呢?税务总局下发2019、2020两年的:《中华人民共和国企业所得税年度纳税申报表(A类, 2017年版)》填报说明做了说明:A105000《纳税调整项目明细表》填报说明——(二)扣除调整项目”是这样说明的:第30行(十七)其他——填报其他因会计处理与税收规定有差异需纳税调整的扣除类项目金额,企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在本行。

也就是说多调整的3000元,在第30行调整回来。

这样,在不考虑扣除基数对招待费和广告费的影响因素,税务与会计在此问题上一致了,自产产品用于销售推广视同销售对利润总额和应纳税所得额均没有影响。

三、将自产的应税消费品用于在建工程的会计处理

导读:将自产的应税消费品用于在建工程的会计处理是很多大企业自产自销需要了解的内容,那么这个该怎么处理呢?需不需要在缴纳消费税呢?其实这个是需要缴纳的,具体的会计分录请看下文详细介绍!:将自产的应税消费品用于在建工程的会计处理:企业将自产的应税消费品,用于连续生产应税消费品的,按规定不需交纳消费税.但将自产的应税消费品用于在建工程的,应于移送使用时计算交纳消费税,按应税消费品的账面成本和按规定计算应交纳的消费税,借记"在建工程"等科目,按应税消费品的账面成本,贷记"产成品"或"自制半成品"科目,按规定计算应交纳的消费税,贷记"应交税金-应交消费税"科目.

《税法》规定:纳税人自产自用的应税消费品,除用于连续生产应税消费品外,凡用于其他方面的,于移送使用时纳税.用于其他方面的是指纳税人用于生产非应税消费品、在建工程、管理部门、非生产机构、提供劳务,以及用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面.所谓"用于在建工程",是指把自产的应税消费品用于本单位的各项建设工程.例如,石化工厂把自己生产的柴油用于本厂基建工程的车辆、设备使用.所以应税消费品用于在建工程(生产经营用动产或非生产生产经营用动产)均需要确认消费税.具体分录为:

自产应税消费品用于生产经营用动产:

借:在建工程

贷:库存商品

应交税费--应交消费税

自产应税消费品用于非生产经营用动产:

借:在建工程

贷:库存商品

应交税费--应交增值税(销项税额)

--应交消费税

将自产的应税消费品用于在建工程的会计处理上文介绍了这个分为两种情况,一是生产经营用动产,一种是非生产经营用动产,每个会计分录是不一样的,更多相关资讯,敬请关注会计学堂的更新!

四、增值税会计处理示例分析二销售等业务的账务处理

在上一篇推文中,叁墨团队主要介绍了取得资产或接受劳务等业务的账务处理,也就是说我们的关注点主要是进项税额。今天小墨将把视线转向销项税额,即销售等业务的处理方法。

(除特殊说明外,本文只涉及增值税)

主题一:销售业务的账务处理:例一:晨漾音像行是税务机关认定的增值税一般纳税人,2017年1月20日售出Lady Gaga专辑CD《Joanne》3张,不含税价格为300元,相关成本为150元。

购买者已付款取货。

借:银行存款 339

贷:主营业务收入 300

应交税费---应交增值税(销项税额) 39

借:主营业务成本 150

贷:库存商品 150

例二:土老鳖农业公司于2017年1月5日出售了一辆该公司于2012年3月购置的办公用车,原值(含增值税)为1 170 000元,已提折旧100 000元。

现在的处置价格为927 000元,款项已收至银行。

借:固定资产清理 1 070 000

累计折旧 100 000

贷:固定资产 1 117 000

借:银行存款 927 000

贷:固定资产清理 927 000

借:固定资产清理 18 000

贷:应交税费—简易计税 18 000

借:营业外支出—处理固定资产净损失 161 000

贷:固定资产清理 161 000

分析: 1.这里属于一般纳税人采用简易计税的情形,依据3%的征收率减按2%征收增值税,使用“应交税费——简易计税”科目,而非“应交税费——应交增值税(销项税额)”。

分录中应交税额计算公式为927 000÷(1+3%)×2%

2.其他一般纳税人采用简易计税的情形主要包括:销售旧货为3%减按2%征税,不动产按5%征税。

一经确定36月内不得改变。

例三:乔安公司于2017年3月向琳淋公司销售了机械配件一批,不含税价为10 000元,适用税率17%,相关货物成本为5 000元。

乔安公司同意琳淋公司三个月后付清款项,双方签订了书面销售合同,货物已发至琳淋公司,琳淋公司承诺及时付款。

(为了研究销售业务,我们站在乔安公司的视角看待这一问题)

借:应收账款 11 700

贷:主营业务收入 10 000

应交税费—待转销项税额 1 700

借:主营业务成本 5 000

贷:库存商品 5 000

三个月后,琳淋公司如期支付了相关款项。

借:银行存款 11 700

贷:应收账款—琳淋公司 11 700

借:应交税费—待转销项税额 1 700

贷:应交税费—应交增值税(销项税额) 1700

例四:由于收到音乐流媒体的冲击,晨漾音像行近期经营较为困难,资金周转较为困难。

但为了维持长期合作关系,仁裕娱乐公司于2017年2月13日向晨漾音像行出售了Lady Gaga专辑CD《Artpop》1300张,不含税总价130 000元,适用增值税率13%,货物成本为90 000元,已开出增值税专用发票。

借:发出商品 90 000

贷:库存商品 90 000

借:应收账款—晨漾音像行 16 900

贷:应交税费—应交增值税(销项税额) 16 900

分析:上述两例体现了会计准则和税法在收入确定和纳税义务发生时间确定方面存在的差异。

例三中,收入已经确认而增值税纳税义务直至书面合同约定的付款日期才确认发生,故调用“待转销项税额”进行过渡与核算。

而在例四中则是相反的情况,尽管收入难以确认,但由于已经开出发票,纳税义务已经发生,故增值税按照一般方式进行处理。

此外,关于收入的确认问题还可能影响企业所得税的核算。

主题二:视同销售的账务处理:例五:东旭汽车公司将自产的一批汽车作为年终福利赠送给了总部管理人员,该批次汽车成本价为20 000 000元,市场不含税售价为35 000 000元,适用的增值税率为17%。

借:管理费用 40 950 000

贷:应付职工薪酬-非货币性福利 40950000

借:应付职工薪酬-非货币性福利 40950000

贷:主营业务收入 35 000 000

应交税费—应交增值税(销项税额) 5 950 000

借:主营业务成本 20 000 000

贷:库存商品 20 000 000

分析:1.不难发现,视同销售与一般销售在会计处理上相差无几,这样就将税法中 “视同销售”这个抽象的概念在实务处理中显现化了。

视同销售不仅出现在增值税征收过程中,它还与企业所得税密切相关。

将视同销售额通过“主营业务收入”和“应交增值税(销项税额)”进行核算就在账面上完全消除了由此带来的税会差异。

2.在本例中,要尤其关注不同计量属性的选择与运用。

在确定视同销售额,并由此确定销项税额和相关费用时,我们一般选用货物或者应税服务的公允价值,即用同类商品同期平均售价进行计算。

本例中销项税额的计算过程便是35 000 000(市场售价)×17%。

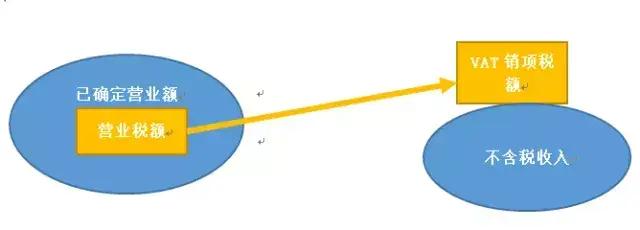

主题三:全面营改增前已确认收入,此后产生增值税纳税义务的账务处理:例六:璐璐酒店与一位资信状况较好的老主顾签订协议,在每年的7月1日和11月1日统一清算餐饮住宿的服务费用。

该顾客于2016年3月2日举办了一场酒宴,共消费20 000元。

璐璐酒店直到2016年7月1日才开具增值税发票并收回款项,期间没有计提营业税。

2016年3月,璐璐酒店确认收入

借:应收账款 20 000

贷:主营业务收入 20 000

2016年7月,发生增值税纳税义务

借:主营业务收入 1 132

贷:应交税费—应交增值税(销项税额) 1 132

分析:本例属于营改增前已确认收入,但因未产生营业税纳税义务而未计提营业税的情形,当增值税纳税义务发生后,需要用销项税额抵减已经确认的收入。

在这里,三月份提供的餐饮服务本是营业税的征税对象,由于营业税是价内税,因此营业额(主营业务收入)中包含着税款。

现在这部分营业税转为价外税——增值税进行征收,故将含税收入转为不含税收入,即20000÷(1+6%),在此基础上乘以6%的税率即为应缴纳的增值税额。

例七:硕硕公司是一家提供建筑业服务的机构。

其于2016年4月15日按照完工百分比法确认结算工程营业收入10 000 000元,相应的合同成本为8 000 000元,公司已计提相应的营业税金及附加(假设城市维护建设税率为7%,地方教育附加率为3%)。

2017年1月,硕硕公司与客户进行结算并开具了相应的发票

2016年4月,首先确认收入并计提营业税金及附加

借:应收账款 10 000 000

贷:工程结算 10 000 000

借:主营业务成本 8 000 000

工程施工-合同毛利 2 000 000

贷:主营业务收入 10 000 000

借:营业税金及附加 330 000

贷:应交税费-应交营业税 300 000

应交税费-应交城市建设维护税 21 000

应交税费-应交地方教育费附加 9 000

2016年5月1日后,建筑业由营业税改征增值税,硕硕公司应将原计提的营业税金及附加转回主营业务收入。

借:应交税费-应交营业税 300 000

应交税费-应交城市建设维护税 21 000

应交税费-应交地方教育费附加 9 000

贷:主营业务收入 330 000

同时,核算其将发生的增值税义务

借:主营业务收入 291 262

贷:应交税费—待转销项税额 291 262

2017年1月,进行结算并最终确认增值税纳税义务

借:银行存款 10 000 000

贷:应收账款 10 000 000

借:工程结算 10 000 000

贷:工程施工-合同成本 8 000 000

工程施工-合同毛利 2 000 000

借:应交税费—待转销项税额 291 262

贷:应交税费—应交增值税(销项税额) 291 262

同时要确认新的税金及附加

借:税金及附加 29 126

贷:应交税费-应交城市建设维护税 20 388

应交税费-应交地方教育费附加 8 738

此处按照规定要求亦可以在最终确定纳税义务的时候直接核算销项税额,即2017年1月作如下分录

借:应交税费-应交营业税 300 000

应交税费-应交城市建设维护税 21 000

应交税费-应交地方教育费附加 9 000

贷:主营业务收入 330 000

借:主营业务收入 291 262

贷:应交税费—应交增值税(销项税额) 291 262

分析:本例属于已经计提营业税且未缴纳的相应税款的情况。

这里处理的关键是将直接调整“主营业务收入”科目来反映“营改增”对企业的财务影响,而不是调整“营业税金及附加”这个科目。

与例六相同的是,原本营业税的计提基数均视为含税收入,要转化成不含税收入,按照相关规定,建筑业老项目适用征收率为3%的简易计税方法。

同时要注意,“营改增”后“营业税金及附加”科目被“税金及附加”科目所取代,之后产生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费均由新的科目进行核算。

从这里也可以看出由于含税收入变为不含税收入,该企业实际缴纳的税款略有下降。

以上就是关于“销售等业务的账务处理”的全部内容,下一篇原创文章将重点介绍差额征税等业务的处理。

欢迎各位读者在留言区提出自己的看法或是对我们的意见与建议, 您的鼓励与支持是我们前进的最大动力。

【参考文献】1.财政部.《增值税会计处理规定》(财会[2016]22号),2016年。2.财政部.《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),2016年

END

“叁墨管理咨询”是业界和学界联合打造的、传递和分享会计审计税务的思想、理念、方法技术、心得经验的平台。

朋友们在工作中或是休息时从这个平台可以获得一些有价值、有启发作用的资料和资讯。